こんにちは、くま太です。

生きていく上で、お金の不安・悩みって尽きないですよね。

病気になったら治療費はいくらかかるの…??

会社をクビになったら生活はどうなるんだろう…。

老後・教育資金がなんとなく不安…

将来に向けて、とにかく貯金しないと…!!

毎月の給料だけでは、お金が少しずつしか増えない…。

結婚して、家族が増えることで、お金について真剣に考える人も多いと思います。

お金の不安があると、毎日の生活を楽しむことはできません。

家族で楽しい時間や、たまに贅沢な体験を楽しみたいですね!

漠然とした、お金の不安から解放される考え方をご紹介します。

今回ご紹介するのは、「生活防衛資金」です。

生活防衛資金の考え方・計算方法・目安についてご紹介します。

- お金の悩みを抱えている方・不安から解放されたい方

- 生活防衛資金の具体的な内容を知りたい方

- 具体的にいくらお金が必要なのか知りたい方

- 自分に合った、生活防衛資金の計算方法・考え方を知りたい方

生活防衛費資金ってなに??

生活防衛資金って一体、何なのかご説明します。

生活防衛資金

不測の事態に備えて、日々の生活を維持するために現金でためておく費用のこと。

簡単にいうと、突然予想していないことが起こった時に、お金に困ることがない様にするために貯金しておくお金のことです。

- お給料がなくなって、家賃や食費が足りない…

- 治療費・入院費が払えず、満足な治療ができない…

- 次の仕事が見つからなくて無収入…

こんな風に悩まないように、必要なお金について考えていきましょう。

生活防衛費の内容

生活防衛費は、大きく分けて4つの項目が存在します。

- 病気・怪我など、病院でかかる治療費

- 再転職活動期間中の生活費

- 直近で使う予定のある大きなお金

- 公的な支援制度

意外と項目が少ないと感じませんか…??

一つずつ細かくご紹介します。

治療費

病気・怪我などの治療にかかるお金のことです。

治療費の簡単な計算式はこちらです。

治療費 = 医療費 + 差額医療費

医療費ってすごいお金がかかるイメージじゃありませんか?

- 手術をしたら、すごいお金がかかる…

- がんを罹ったら、長い闘病期間とお金がかかる…

- 先進医療を受けないと治らない…

実は、医療費って意外と安く済むんですよ!

医療費

国民皆保険制度により、日本国民全員が公的医療保険に加入しています。

公的医療保険の中に、高額医療費制度というものがあります。

簡単に言うと、1ヶ月間で一定の医療費を超えた場合、自己負担額が軽減される制度です。

1年間に3回以上高額な医療費が生じた場合、4回目からさらに自己負担額は減少します。※「多数該当」

組合けんぽに加入されている方

会社独自の健康保険組合を設立している場合があります。

その場合、「協会けんぽ」ではなく「組合けんぽ」に加入しています。

組合けんぽには、付加給付と呼ばれる制度がある場合があります。

自己負担額がさらに安くなる可能性があります。

会社の福利厚生の一環なので、積極的に利用しましょう!

わたしたちは2人とも組合けんぽに加入しています。

くま太は、付加給付なし

くま子は、付加給付ありでした。

組合けんぽのホームページで簡単に確認できます。

入院期間

一般的に病気にかかった際の、治療期間・入院期間ってご存知ですか?

毎月の支払いは、10万円でも、1年も入院したら100万円超えちゃう…

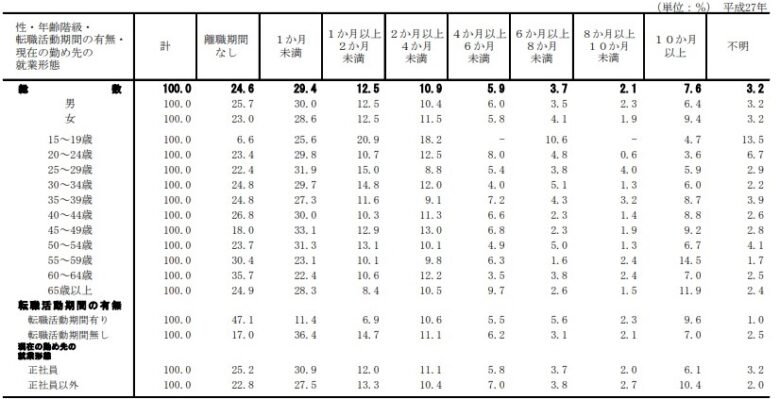

療病期間については、こちらの厚生労働省のデータを参考にします。

例として、15~34歳の若年層のデータをご紹介します。

- 悪性腫瘍(がん)の入院期間:最長は肝臓系で平均36.5日

- 最も期間が長いもの:「精神及び行動の障害」で平均106.5日

想像よりも短いと感じませんか??

近年の医療発展に伴い、治療にかかる期間はどんどん短くなっています。

差額医療費

医療費の中には、公的保険対象外のものがあります。

多くの方に関係があるのは、差額ベッド代と食事代です。

差額ベット代:自ら希望して、個室や少人数の部屋に入院する際にかかる費用です。

| 種類 | 金額 |

| 1人部屋 | 7,837円 |

| 2人部屋 | 3,119円 |

| 3人部屋 | 2,798円 |

| 4人部屋 | 2,440円 |

プライートを守りたい方や、静かな部屋で入院したい方が対象となります。

食事代:多くの場合、1食460円となっております。

- 高額医療費制度により1ヶ月あたり10万円程度

- 入院期間は想像よりも短い

- 差額医療費は、差額ベッド代と食事代だけ

再就職までの生活費

仕事を辞めて、収入がない期間も生活するために、お金が必要になります。

再就職までの生活費 = 求職期間 x 生活費

ちゃんとしたデータを知ることによって、急に仕事がなくなっても、慌てる心配がなくなりますよ!

求職期間

皆さんは、再就職するまでの期間がどれだけかかるかご存知ですか?

リクルートエージェントやマイナビエージェントのデータによると、3ヶ月~6ヶ月程度で再就職が可能なようです。

厚生労働省が平成27年に発表した資料はこちらです。

生活費

生活費は、普段の生活でかかっているお金のことです。

具体例

- 家賃

- 光熱費

- 食費

- 通信費

- 学費

- ローンの返済

家計簿をつけて、毎月の支出を把握しておくことがオススメです。

- 年齢により差はあるものの、3ヶ月前後で再就職可能

- 毎月の生活は家庭環境により異なるため、家計簿をつけて把握することが大切

使う予定のあるお金

近い将来使う予定があるお金については、生活防衛資金として、現金で確保しておきます。

具体例

- 住宅の購入資金・頭金・引っ越しのお金

- マイカーの購入費用

- 赤ちゃんの出産費用

- 結婚式・新婚旅行の費用

- 子供の入学費用や学費

- 大型家電の買い替え

- 計画している大きな出費のレジャー費用

- などなど…

それぞれの家庭環境・価値観で大きく異なることが特徴です。

充実した日々を過ごすために必要な出費を見つめ直しましょう!

公的な支援制度

病気・怪我・退職など、働くことができなくなった場合、様々な支援を受けることができます。

- 傷病手当:病気等で働きたくても働けず、十分な給料を貰えない時に支給されるお金

- 失業手当:働く意思はあるが失業中の時、条件を満たした際に支給されるお金

傷病手当

病気・怪我で会社を休んだ際に、家族の生活を守るために支給されるお金です。

詳細は、協会けんぽのホームページをご参考にしてください。

傷病手当金の計算方法

1日あたりの傷病手当金=(直近12ヶ月の標準報酬月額の平均)/30 * 2/3

(例)標準報酬月額30万円 休業期間120日 の場合

1日あたりの傷病手当金=300,000/30 * 2/3 =6,667円

総額 = 6,667円 * 117日 =780,039円

失業手当

働く意思があるにも関わらず、職がつけない人の生活を保証するために支援されるお金です。

詳細はこちらのご参考にしてください。マイナビ転職

失業手当の計算方法

失業手当 = 基本手当日額 * 受給日数

※基本手当日額 = 賃金日額(6ヶ月の賃金/180) *給付率(50%~80%)

※受給日数:年齢及び、雇用保険の支払い期間によります。

(例)年齢20代 標準報酬月額30万円 休業期間90日 の場合

基本手当日額=(300,000円*6ヶ月)/180*給付率(59.55%) =5,955円

失業手当=5,955円 * 90日 = 535,950円

- 病気・怪我で働けない場合は、傷病手当金が支給される。

- 働きたくても仕事がない場合は、失業手当が支給される。

生活防衛資金を計算(20代共働き夫婦) 必要な貯金額は?

紹介してきた、生活防衛資金を実際に計算してみましょう。

一例として、私たちの生活防衛費を示します。

- 家族構成:2人家族

- 年齢:20代

- 収入:くま太(賃金29万円/月) くま子(賃金26万円/月)

- 療病期間(入院期間):6ヶ月 4人部屋使用

- 失業期間:6ヶ月

- 毎月の生活費:35万円

生活防衛費=治療費 + 生活費 + 使う予定のあるお金 – 各種手当

| 治療費 | 生活費 | 使うお金 | 手当 | 生活防衛資金 | |

| 療病の場合(くま太) | 1,122,600円 | 2,100,000円 | 500,000円 | 754,000円 | 2,968,600円 |

| 失業の場合(くま太) | 0円 | 2,100,000円 | 500,000円 | 530,010円 | 2,069,990円 |

| 療病の場合(くま子) | 867,780円 | 2,100,000円 | 500,000円 | 676,000円 | 2,791,780円 |

| 失業の場合(くま子) | 0円 | 2,100,000円 | 500,000円 | 507,150円 | 2,092,850円 |

不測の事態とは?